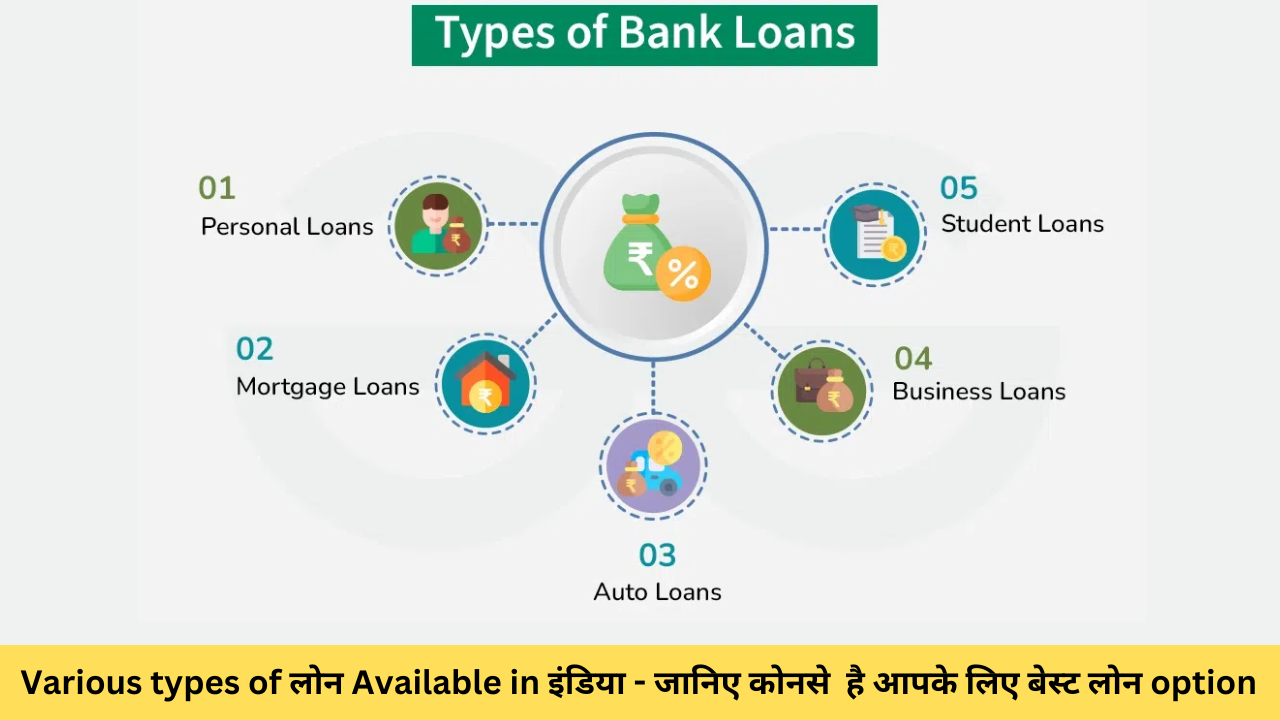

भारत में एक समृद्ध और व्यापक वित्तीय अवसंरचना है जिसमें Personal और commercial उपयोग के लिए Loan देने के कई विकल्प हैं, उद्देश्य, वित्तीय क्षमता और जोखिम के प्रति सहनशीलता दोनों के संदर्भ में। Home Loan, Personal Loan, Educational Loan and Commercial Loan कई उद्देश्यों, वित्तीय क्षमताओं और जोखिम के प्रति सहनशीलता के लिए वित्तीय संस्थानों द्वारा दी जाने वाली पेशकशों का एक हिस्सा हैं। भारत के कुछ सबसे आम प्रकार के ऋणों, जिनमें पेशकश, आवश्यकताएँ और लाभ शामिल हैं, पर नीचे चर्चा की गई है:

1. पर्सनल लोन (Personal Loan)

ये असुरक्षित लोन होते हैं और इनमें कोई सुरक्षा शामिल नहीं होती। पर्सनल लोन शादियों, मेडिकल खर्च, छुट्टियों आदि के लिए और कर्जों को संतुलित करने के लिए लिए जाते हैं। असुरक्षित होने के कारण पर्सनल लोन में सुरक्षित लोन की तुलना में ब्याज दर अधिक होती है।

विशेषताएँ:

- कोई संपार्श्विक की आवश्यकता नहीं

- धन का लचीला उपयोग

- निश्चित या परिवर्तनीय ब्याज दरें

- कम से मध्यम पुनर्भुगतान अवधि (1-5 वर्ष)

- प्रसंस्करण शुल्क लागू हो सकता है

पात्रता:

- आयु: आम तौर पर 21-60 वर्ष

- आय का नियमित स्रोत

- अच्छा क्रेडिट स्कोर

- रोज़गार की स्थिति (वेतनभोगी या स्व-नियोजित)

लाभ:

- धन का त्वरित वितरण

- न्यूनतम दस्तावेज़ की आवश्यकता

- किसी भी उद्देश्य के लिए इस्तेमाल किया जा सकता है

2. होम लोन (Home Loans)

होम लोन सुरक्षित लोन होते हैं और इनके ज़रिए प्रॉपर्टी खरीदी या बनवाई जा सकती है। होम लोन वेतनभोगी और कामकाजी पेशेवर दोनों ही ले सकते हैं, लेकिन होम लोन के लिए प्रॉपर्टी को सुरक्षा के तहत लिया जाता है।

विशेषताएँ:

- लंबी चुकौती अवधि (30 साल तक)

- व्यक्तिगत ऋण की तुलना में कम ब्याज दरें

- संपत्ति के मूल्य और आवेदक की आय के आधार पर ऋण राशि

- आयकर अधिनियम की धारा 80सी और धारा 24 के तहत कर लाभ

पात्रता:

- आयु: आम तौर पर 21-60 वर्ष

- स्थिर आय और रोज़गार इतिहास

- अच्छा क्रेडिट स्कोर

- खरीदी जा रही प्रॉपर्टी को ऋणदाता के मानदंडों को पूरा करना चाहिए

लाभ:

- असुरक्षित ऋणों की तुलना में कम ब्याज दरें

- मूलधन चुकौती और ब्याज पर कर कटौती

- लंबी चुकौती अवधि, मासिक EMI बोझ को कम करती है

3. कार लोन (Car Loans)

कार लोन नई और सेकेंड हैंड कार खरीदने के लिए सुरक्षित तरीके से लिए गए लोन होते हैं। हाउसिंग लोन की तरह, खरीदी गई कार सिक्योरिटी के तौर पर काम करेगी।

विशेषताएँ:

- वाहन के बदले सुरक्षित लोन

- अवधि आमतौर पर 1 से 7 साल तक होती है

- व्यक्तिगत लोन की तुलना में कम ब्याज दरें

- आय के आधार पर लोन राशि चुनने में लचीलापन

पात्रता:

- आयु: आमतौर पर 21-65 वर्ष

- आय का स्थिर स्रोत

- अच्छा क्रेडिट स्कोर

- कार को ऋणदाता की आवश्यकताओं को पूरा करना चाहिए

लाभ:

- व्यक्तिगत लोन की तुलना में कम ब्याज दरें

- तेज़ लोन स्वीकृति और वितरण

- ऋण अवधि उधारकर्ता की पुनर्भुगतान क्षमता के आधार पर समायोजित की जाती है

4. शिक्षा ऋण (Student Loan)

शिक्षा ऋण की योजना छात्रों को भारत और विदेश में उच्च शिक्षा प्राप्त करने में सक्षम बनाने के उद्देश्य से बनाई गई है। ये ऋण शिक्षा व्यय, रहने के खर्च और शिक्षा व्यय का भुगतान करते हैं।

विशेषताएँ:

- एक निश्चित सीमा तक की राशि के लिए संपार्श्विक-मुक्त ऋण (आमतौर पर 7.5 लाख रुपये)

- व्यक्तिगत ऋण की तुलना में कम ब्याज दर वाले ऋण

- पाठ्यक्रम पूरा होने या नौकरी मिलने के बाद पुनर्भुगतान शुरू किया जा सकता है

पात्रता:

- आवेदक किसी मान्यता प्राप्त शैक्षणिक संस्थान में नामांकित छात्र होना चाहिए

- सह-आवेदक (आमतौर पर माता-पिता) की आवश्यकता होती है

- अच्छे शैक्षणिक प्रदर्शन और किसी प्रतिष्ठित संस्थान में प्रवेश से स्वीकृति की संभावना बढ़ सकती है

लाभ:

- धारा 80ई के तहत कर लाभ

- पाठ्यक्रम पूरा होने के बाद पुनर्भुगतान लचीलापन

- शैक्षणिक खर्चों की एक विस्तृत श्रृंखला को कवर करता है

5. व्यवसाय ऋण (Business Loans)

छोटी, मध्यम और बड़ी कंपनियों की वित्तीय ज़रूरतें होती हैं और ऐसी वित्तीय ज़रूरतों के लिए व्यवसाय ऋण विकसित किए गए हैं। व्यवसाय ऋण सुरक्षित और असुरक्षित दोनों हो सकते हैं और व्यवसाय में किसी भी उद्देश्य के लिए लिए जा सकते हैं, जैसे कि कार्यशील पूंजी, मशीनरी खरीदना और विस्तार करना।

विशेषताएँ:

- सुरक्षित और असुरक्षित दोनों ऋण विकल्प

- पुनर्भुगतान अवधि 1 से 5 वर्ष तक होती है

- ऋण का उपयोग व्यवसाय की कई ज़रूरतों के लिए किया जा सकता है

- ब्याज दरें व्यवसाय के प्रकार और ऋण राशि पर निर्भर करती हैं

पात्रता:

- व्यवसाय की स्थिरता और ट्रैक रिकॉर्ड

- वार्षिक टर्नओवर आवश्यकताएँ

- व्यवसाय के स्वामी(ओं) का क्रेडिट स्कोर

- सुरक्षित ऋण के लिए संपार्श्विक की आवश्यकता हो सकती है

लाभ:

- व्यवसायों को विस्तार, उन्नयन या नकदी प्रवाह का प्रबंधन करने में मदद करता है

- व्यवसाय की ज़रूरतों के आधार पर लचीली ऋण राशियाँ

- ऋण चुकौती शर्तों को समायोजित किया जा सकता है

6. गोल्ड लोन (Gold Loans)

गोल्ड लोन में अल्पकालिक ऋण शामिल होते हैं, जिसमें सोने के गहने, आभूषण आदि को सुरक्षा के रूप में लिया जाता है। त्वरित संवितरण और तत्काल आवश्यकताओं के लिए अल्पकालिक ऋण आमतौर पर गोल्ड लोन के माध्यम से उपयोग किए जाते हैं।

विशेषताएँ:

- अल्पकालिक ऋण, आमतौर पर 3 से 12 महीने की अवधि के साथ

- व्यक्तिगत ऋण की तुलना में ब्याज दरें अपेक्षाकृत कम होती हैं

- गिरवी रखे गए सोने के मूल्य के आधार पर ऋण राशि

पात्रता:

- सोने के गहने या सिक्के गिरवी रखना

- कोई विशिष्ट आय या क्रेडिट स्कोर आवश्यकता नहीं

- सोने की शुद्धता और वजन के आधार पर ऋण राशि

लाभ:

- त्वरित ऋण संवितरण

- व्यक्तिगत ऋण की तुलना में कम ब्याज दरें

- न्यूनतम दस्तावेज़ की आवश्यकता

7. उपभोक्ता टिकाऊ ऋण (Consumer Durable Loans)

उपभोक्ता टिकाऊ ऋण का अर्थ है उपभोक्ता टिकाऊ सामान जैसे गैजेट, उपकरण और इलेक्ट्रॉनिक सामान खरीदने के लिए लिया गया व्यक्तिगत ऋण। उपभोक्ता टिकाऊ ऋण वित्तीय कंपनियों और बैंकों के सहयोग से खुदरा दुकानों के माध्यम से दिए जाते हैं।

विशेषताएँ:

- इलेक्ट्रॉनिक्स, घरेलू उपकरण आदि जैसे उत्पादों की विशिष्ट श्रेणियों के लिए उपलब्ध है।

- कम चुकौती अवधि, आमतौर पर 3 से 12 महीने के बीच

- कम ब्याज दरें और आसान EMI

पात्रता:

- आयु: आमतौर पर 21-60 वर्ष

- स्थिर आय स्रोत

- क्रेडिट स्कोर आवश्यकताएँ लागू हो सकती हैं

लाभ:

- कोई संपार्श्विक की आवश्यकता नहीं

- त्वरित स्वीकृति और संवितरण

- लचीले EMI विकल्प

8. संपत्ति के बदले ऋण (Loan Against Property (LAP)

संपत्ति के बदले ऋण (एलएपी) एक सुरक्षित ऋण है जिसमें आवासीय संपत्ति, वाणिज्यिक संपत्ति आदि को ऋण प्राप्त करने के लिए गिरवी रखा जाता है। इसे वाणिज्यिक उद्देश्य, नया व्यवसाय शुरू करने, विस्तार आदि के लिए और व्यक्तिगत वित्तीय आवश्यकताओं आदि के लिए लिया जाता है।

विशेषताएँ:

- व्यक्तिगत ऋणों की तुलना में कम ब्याज दरों वाला सुरक्षित ऋण

- लंबी चुकौती अवधि (15-20 वर्ष तक)

- ऋण राशि संपत्ति के बाजार मूल्य पर आधारित होती है

पात्रता:

- बंधक रखी जाने वाली संपत्ति पर कोई भार नहीं होना चाहिए

- आमतौर पर एक अच्छा क्रेडिट स्कोर आवश्यक होता है

- स्थिर आय स्रोत और रोजगार इतिहास वाले उधारकर्ताओं को प्राथमिकता दी जाती है

लाभ:

- असुरक्षित ऋणों की तुलना में कम ब्याज दरें

- ऋण अवधि और पुनर्भुगतान के लचीले विकल्प

- संपत्ति के मूल्य के आधार पर उच्च ऋण राशि

9. माइक्रो और माइक्रोफाइनेंस लोनMicro and Microfinance Loans

इन्हें खास तौर पर ग्रामीण और अर्ध-ग्रामीण क्षेत्रों के नागरिकों और सूक्ष्म-उद्यमियों के लिए डिज़ाइन किया गया है, जो पारंपरिक बैंकिंग सेवा प्राप्त नहीं कर सकते हैं। माइक्रोलोन माइक्रोफाइनेंस कंपनियों (NBFC) और माइक्रोफाइनेंस संस्थानों (MFI) द्वारा प्रदान किए जाते हैं।

विशेषताएँ:

- छोटी ऋण राशियाँ (अक्सर 5,000 रुपये से 50,000 रुपये के बीच)

- त्वरित स्वीकृति और वितरण

- संपार्श्विक की कोई आवश्यकता नहीं

- लक्ष्य बाजार के कारण आम तौर पर उच्च ब्याज दरें

पात्रता:

- ग्रामीण या अर्ध-शहरी क्षेत्रों में उधारकर्ता

- औपचारिक ऋण सुविधाओं तक सीमित पहुँच वाले व्यक्ति

- औपचारिक क्रेडिट स्कोर की कोई आवश्यकता नहीं

लाभ:

- अल्प-सेवा वाले व्यक्तियों के लिए वित्तीय समावेशन

- संपार्श्विक की कोई आवश्यकता नहीं

- स्व-रोजगार और लघु-स्तरीय व्यवसायों को बढ़ावा देने में मदद करता है

10. कृषि ऋण (Agriculture Loan)

कृषि ऋण का अर्थ है किसानों और कृषि उद्यमियों को कृषि कार्यों के वित्तपोषण, कृषि मशीनरी की खरीद या कृषि रोपण के वित्तपोषण के लिए दिए जाने वाले ऋण। सरकारी और निजी वित्तीय संस्थान ऐसे ऋण देते हैं।

विशेषताएँ

- सरकार द्वारा प्रायोजित कार्यक्रमों में सब्सिडी वाले ऋण

- कृषि उपकरण, उर्वरक, सिंचाई प्रणाली और अन्य आवश्यकताओं के लिए ऋण

- भुगतान की शर्तें, कभी-कभी, कटाई चक्रों से जुड़ी होती हैं

पात्रता

- उधारकर्ता के पास कृषि गतिविधि होनी चाहिए

- भूमि दस्तावेज और कृषि कार्यों के लिए प्रलेखन अधिकांश मामलों में अनिवार्य है

- आय और क्रेडिट इतिहास पर भी विचार किया जा सकता है

लाभ

- किसानों और ग्रामीण उद्यमियों की मदद करें

- सरकार ब्याज के लिए सब्सिडी देना पसंद करती है

- कृषि चक्रों के आधार पर लचीला पुनर्भुगतान

निष्कर्ष

भारत में ऋण के लिए कई विकल्प होने का मतलब है कि व्यक्ति और कंपनियाँ दोनों ही विभिन्न आवश्यकताओं के लिए वित्तपोषण प्राप्त कर सकते हैं। Personal खर्चों, व्यापार के विस्तार, घर खरीदने और शैक्षिक उद्देश्यों के लिए, अलग-अलग Financial आवश्यकताओं और उपयुक्तता परीक्षणों के साथ Financing के लिए कई विकल्प चुने जा सकते हैं। किसी भी लोन की शर्तों और नियमों, जैसे कि Interest, payment terms and processing fees, की पहले विस्तार से जांच की जानी चाहिए और फिर निर्णय लेने के बारे में निष्कर्ष निकाला जाना चाहिए। अपनी Financial क्षमताओं को जानने और Financial सलाहकार के मार्गदर्शन से कोई भी व्यक्ति अपनी Specific आवश्यकताओं के लिए एक कुशल और लागत प्रभावी तरीके से उचित वित्तीय उत्पाद चुन सकता है।